はじめに

クレジットカードで数万円の買い物をする時。 「一括(1回払い)でお願いします」 と言うのが普通ですが、今月ピンチだな……という時は分割払いを検討しますよね。

でも、 「分割にすると手数料を取られるから損だ」 と思って、無理して一括にしたり、逆に 「月々の支払いが楽になるなら、リボ払いにしちゃおう」 なんて考えていませんか?

その選択、大損の可能性があります。

「2回払い」という隠れコマンド

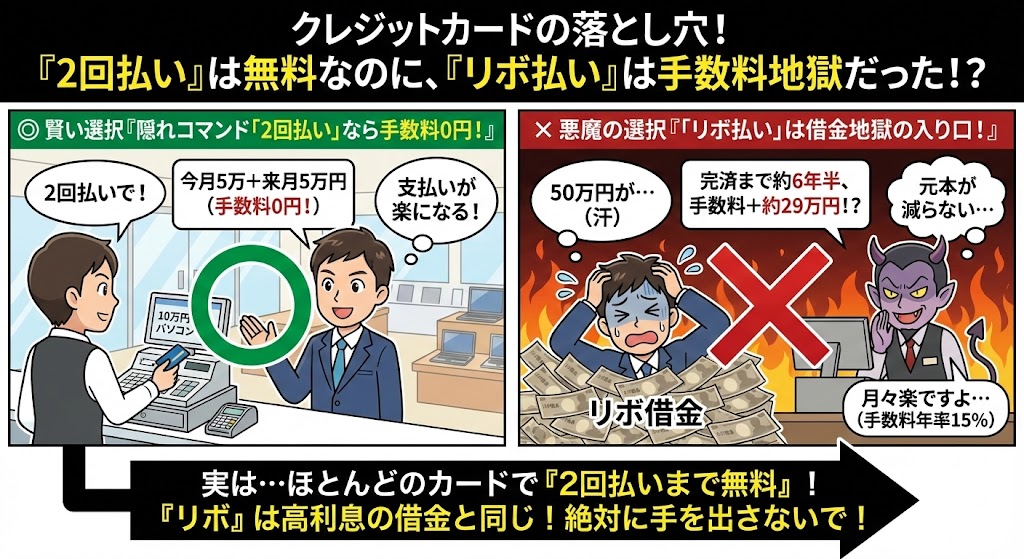

実は、ほとんどのクレジットカードにおいて、以下の支払い方法は「金利手数料が無料」です。

- 1回払い

- 2回払い

- ボーナス一括払い

そう、「2回払い」まではタダなのです。 例えば10万円のパソコンを買う時、 「2回払いで」と言えば、今月5万円、来月5万円。手数料は0円で、支払いの負担を半分に分散できます。

手数料(年率12〜15%程度)がかかり始めるのは、「3回払い」からなのです。 「分割=手数料がかかる」という思い込みを捨てて、ピンチの時は堂々と「2回で」と言いましょう。

悪魔の選択肢「リボ払い」

一方で、絶対に選んではいけないのが「リボ払い(リボルビング払い)」です。 レジで店員さんに、 「リボ払いにされますか? 月々のお支払いが楽になりますよ」 と聞かれても、絶対に頷いてはいけません。

リボ払いは、 「借金の元本が全然減らず、高い利息(手数料)だけを延々と払い続ける」 という、地獄への入り口だからです。

例えば50万円の買い物をリボ払い(月1万円返済、年利15%)にすると、 完済するまでに約6年半もかかり、手数料だけで約29万円も余計に払うことになります。 買ったものの値段が1.5倍になるようなものです。

キャンペーンの罠に注意

カード会社もリボ払いをさせたい(手数料で儲けたい)ので、 「あとからリボに変更するとポイントプレゼント!」 「自動リボ設定で年会費無料!」 といった甘いキャンペーンを頻繁に行っています。

数千ポイントのために、数万円の手数料を払うのは本末転倒です。 「リボ」という言葉を見たら、「=高利貸しの借金」と脳内変換して、警戒レベルを最大に上げてください。

まとめ:2回払いを使いこなせ

- クレジットカードは「2回払い」まで手数料無料

- 「3回払い」からは手数料がかかる

- 「リボ払い」は手数料地獄なので絶対にNG

- 店員さんの「リボにしますか?」は悪魔の囁き

これからは高額商品を買う時、 「リボで」ではなく、 「2回払いで」 とスマートに答えてください。 それが、手数料を一円も払わずに、支払いを楽にする一番賢い方法です。

コメント