はじめに

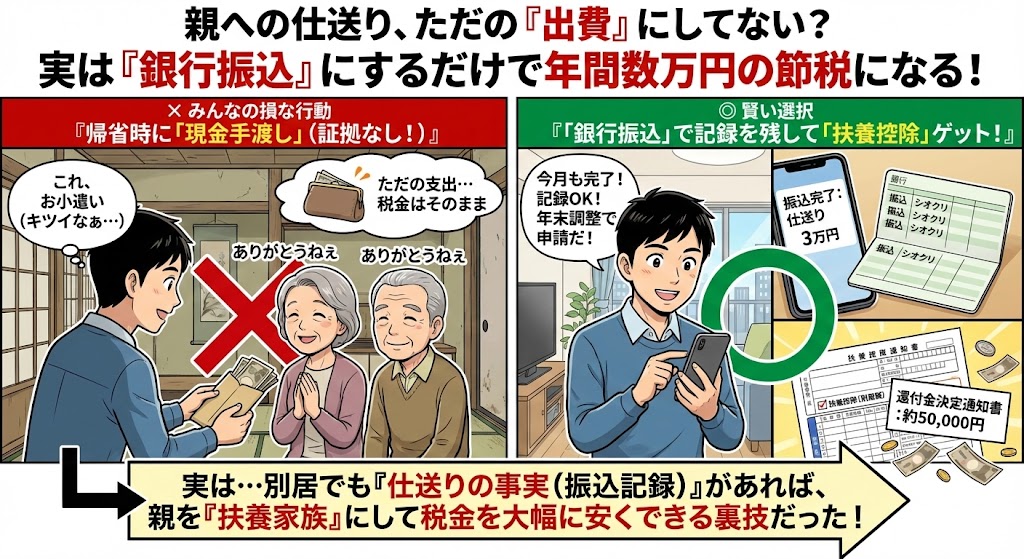

実家を離れて暮らしている皆さん。 「田舎の両親に、毎月少しだけどお小遣い(仕送り)を送っている」 という優しい方もいると思います。

その仕送り、ただの「親孝行」だけで終わらせていませんか? もしそうなら、あなたは税金面で大きな損をしています。

「実は、同居していなくても、仕送りの事実があれば親を『扶養家族』にすることができ、あなたの税金が大幅に安くなるのです」

「扶養」は同居じゃなくてもいい

年末調整の紙を書く時、「扶養控除(ふようこうじょ)」の欄に、配偶者や子供の名前を書きますよね。 ここに、田舎の親の名前も書いていいのです。

国税庁のルールでは、 「生計を一(いつ)にしている(財布が繋がっている)」 ことが条件ですが、これは「一緒に住んでいること」という意味ではありません。 「常に生活費の送金が行われている」なら、別居でも「生計を一にしている」と認められるのです。

いくら安くなるの?

親の年齢やあなたの年収にもよりますが、節税効果は絶大です。

例えば、70歳以上の親(同居老親等以外)を1人扶養に入れると、所得税の計算元となる金額から48万円も引いて(控除して)くれます。 さらに住民税の控除もあります。

ざっくり言うと、年収500万円の人が70代の親を1人扶養に入れると、 「年間 約5万円〜8万円」 くらい手取りが増える(税金が戻ってくる)可能性があります。 親への仕送り分の一部が、税金還付として戻ってくるような感覚ですね。

ただし「手渡し」はNG!

この制度を使うためには、絶対に守らなければならないルールがあります。

- 親の年収要件: 親の年金収入などが一定以下であること(年金だけなら大抵クリアします)。

- 送金の証拠(これが大事!): 銀行振込や現金書留など、「記録が残る方法」で送金していること。

帰省した時に「はい、これお小遣い」と現金を手渡ししていても、証拠がないので税務署には認められません。 必ず「銀行振込」にして、通帳に記録を残してください。

まとめ:親孝行は賢くやろう

- 別居している親でも「扶養」に入れられる

- 条件は「仕送り」をしていること

- 税金が年間数万円安くなる可能性がある

- 現金手渡しはNG、必ず銀行振込で証拠を残す

「仕送りなんて大金は無理……」と思うかもしれませんが、金額に明確な決まりはありません(極端に少額だと否認されるリスクはありますが、生活の足しになる額ならOK)。 今度、親御さんに振込先を聞いてみましょう。 「税金対策だから」と言うと親御さんも気を遣うかもしれないので、 「毎月振り込む方が便利だから」 と言って、賢く親孝行と節税を両立させてください。

コメント