はじめに

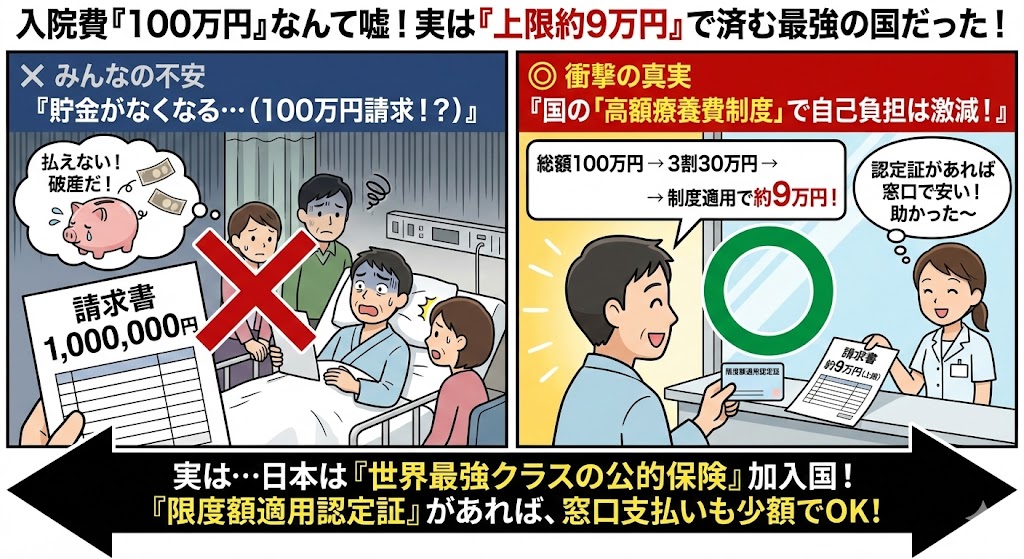

「入院したら100万円かかるかも……」 「貯金がなくなるから、今のうちに高い医療保険に入っておこう」 そんな不安を抱えていませんか?

確かに、病院の領収書に「1,000,000円」と書かれていたら気絶しそうになりますが、安心してください。 日本に住んでいて健康保険証を持っているなら、そんな大金を払う必要はほとんどありません。

「実は、医療費の自己負担には『上限(リミット)』が決まっています」

月の支払いは約9万円が上限

日本の公的医療保険には、「高額療養費制度(こうがくりょうようひせいど)」という仕組みがあります。 これは、年齢や年収にもよりますが、一般的な会社員(年収約370万〜770万円)の場合、 「1ヶ月あたりの医療費の上限は、だいたい8万円〜9万円程度」 と決められているのです。

たとえ手術や入院で総額100万円かかったとしても(3割負担で30万円請求されるはずが)、この制度のおかげで、 「約9万円払えば、残りは国が払ってくれる」 のです。

「限度額適用認定証」を手に入れろ!

ただし、何もしないと「一旦窓口で30万円払って、あとから申請して差額(約21万円)を返してもらう」という手続きになり、一時的にお金が減ってしまいます。

そこで絶対にやってほしいのが、 「限度額適用認定証(げんどがくてきようにんていしょう)」 を事前に入手することです。

入院が決まったら、加入している保険組合(会社の総務や市役所)に連絡して、この認定証をもらってください。 これを病院の窓口に出せば、最初から「約9万円」だけ払えばOKになります。 これなら、貯金を崩さなくても払えますよね。

注意! 対象外のお金もある

最強に見えるこの制度ですが、以下の費用は対象外なので注意が必要です。

- 差額ベッド代(個室代): 自分で希望して個室に入った場合の追加料金。

- 食事代: 入院中の食費。

- 先進医療費: 保険適用外の特別な治療。

これらは全額自己負担になります。 民間の医療保険に入るなら、これらをカバーするために入るのが賢い使い方です。

まとめ:過剰な保険はいらないかも?

- 日本には「高額療養費制度」という支払い上限がある

- 一般的な年収なら、月の上限は約9万円

- 「限度額適用認定証」があれば、窓口での支払いも安く済む

- 個室代や食事代は別料金なので注意

「日本国民であること」自体が、すでに世界最強クラスの医療保険に入っているのと同じです。 この制度を知っていれば、 「なんとなく不安だから」 という理由だけで毎月高い保険料を払うのではなく、自分に本当に必要な分だけを見極められるようになりますよ。

コメント